Investasi Santuy di Masa Pancaroba

Tim Jendela Investasi

5 Mins Read

Kita sudah memasuki bulan kedua di tahun 2023. Suasana ketidakpastian masih mendominasi iklim keuangan kita. Angka inflasi global yang masih jauh lebih tinggi dari angka normalnya dan angka pertumbuhan pendapatan yang lebih rendah dari normalnya memang memberi sinyal akan adanya resesi. Pemerintah kita sudah mengeluarkan saran untuk berhati-hati dan bersiap-siap memasuki masa sulit ekonomi. Para pimpinan negara lain juga masih mengekspresikan usaha keras mereka untuk menyelamatkan negaranya dari dampak buruk inflasi dan resesi. Meski begitu, kita tidak boleh kehilangan optimisme dalam menjalani tahun 2023 ini. Masih banyak potensi investasi yang dapat kita pertimbangkan tahun ini. Ya, kita tetap berinvestasi, meskipun ada kekhawatiran resesi, karena kalau kita berhenti berinvestasi dan menimbun uang kas dalam bentuk tabungan, maka resesi akan semakin panjang dan lama. Tapi investasi apa yang bisa kita jadikan pertimbangan?

Untuk Anda yang tidak terlalu suka menerima risiko investasi, akibat fluktuasi harga saham dalam situasi pancaroba ini, kami menyarankan untuk mempertimbangkan investasi pada produk yang lebih tenang, yang lebih rendah risikonya dan tidak membutuhkan suatu keahlian khusus untuk mengelolanya. Oleh karena itu kami menyebutnya produk investasi yang santai, kalau bahasa gaulnya: investasi santuy.

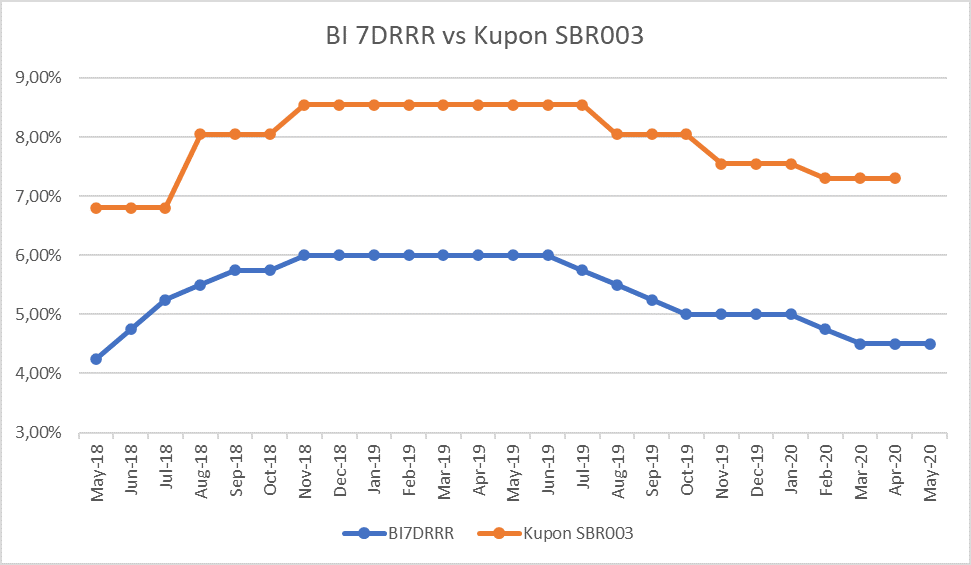

Ada dua produk yang kami diskusikan di sini, yang pertama adalah Surat Berharga Negara, terutama SBR atau Saving Bond Retail, yang diterbitkan pertama kali pada Mei 2014 dengan nama SBR001. Keunikan dari produk ini adalah fitur kupon floating with floor, dengan suku bunga acuan BI 7 Days Reverse Repo Rate (BI 7 DRR) plus suatu spread tertentu. Artinya, ketika suku bunga Bank Indonesia atau BI 7 DRR mengalami kenaikan maka kupon SBR ini juga akan naik ditambah dengan suatu spread tertentu. Penyesuaian kupon ini dilakukan dalam periode tertentu yaitu setiap 3 bulan hingga jatuh tempo SBR tersebut.

Sumber: www.bi.go.id, www.djppr.kemenkeu.go.id , diolah

Sebagai contoh pada SBR003 dengan fitur floating with floor yang spreadnya cukup besar yaitu 2,55%. Saat SBR003 ini diterbitkan pada Mei 2018 dengan kondisi suku bunga acuan BI saat itu adalah 4,25% dengan spread 2,55% sehingga kupon SBR003 menjadi 6,80%. Ketika suku bunga BI naik pada Agustus 2018, maka kupon SBR003 juga ikut naik dengan spread tetap sebesar 2,55%. Seandainya sebelum masa jatuh temponya di Mei 2020 suku bunga BI mengalami penurunan menjadi kurang dari 4,25% maka kupon SBR003 akan ikut turun paling rendah hingga 6,80% tetap pada floor nya yaitu tingkat kupon pada saat diterbitkan. Jadi potensi kenaikan kuponnya tanpa batas mengikuti kenaikan suku bunga BI, tapi risiko penurunannya ditahan hingga paling rendah pada floor nya yaitu pada rate kupon ketika saat surat berharga itu diterbitkan. Itulah contoh fitur Floating Rate with Floor. Jadi, investor tidak perlu repot bereaksi dengan naik dan turunnya suku bunga, karena secara otomatis kupon surat berharga ini akan menyesuaikan rate-nya, investor cukup santai saja. Namun surat berharga jenis ini tidak dapat diperjualbelikan, jadi harus disimpan sampai jatuh tempo selama sekitar 2 tahun sejak penerbitan, kan memang investasi santai. Untuk tahun ini ada SBR012 yang terbit di bulan Februari 2023.

Investasi santai berikutnya adalah Logam Mulia yaitu emas batangan, bukan emas perhiasan. Emas biasanya digunakan sebagai alat lindung nilai terhadap inflasi dan nilai tukar global. Jadi nilai uang kita akan bisa tidak kalah oleh laju inflasi maupun depresiasi nilai tukar. Tapi ada konsekuensi yang perlu diperhatikan dalam membeli emas batangan, yaitu bahwa selisih harga antara harga beli dan harga jual kembali cukup besar. Selisih harganya bisa mencapai kisaran 10%. Misalnya jika pada tanggal Maret 2022 kita membeli 1 gram emas batangan di harga Rp. 987.000, ditambahkan PPh 0,45% (jika pembeli punya NPWP) menjadi Rp 991.441 kalau kita ingin jual di hari yang sama, harga beli kembalinya Rp. 891.000 jadi potensi kerugiannya sebesar 10,5%. Jadi emas batangan ini bukan untuk investasi jangka pendek, melainkan untuk investasi jangka panjang. Jadi harus santai menunggu pergerakan harganya, kecuali kalau terjadi ketakutan masal yang tiba-tiba seperti ketika terjadi pandemi lalu, harga emas bisa meloncat sangat cepat.

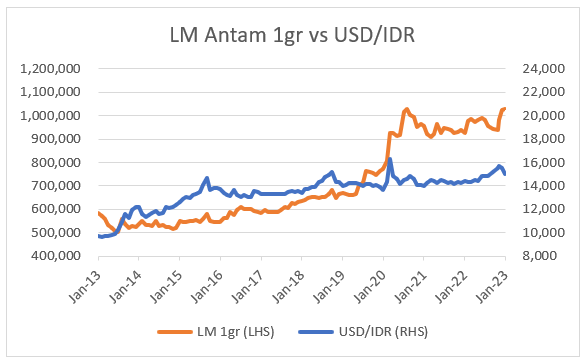

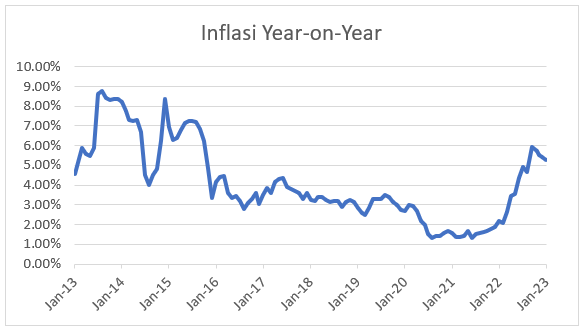

Tabel berikut menggambarkan pergerakan harga emas dalam jangka waktu 10 tahun yaitu Januari 2013 sampai dengan Januari 2023, tampak bahwa harga emas naik secara total 76% atau sekitar 5,82% compounding (bunga berbunga majemuk) per tahun, lebih tinggi jika dibandingkan depresiasi Rupiah terhadap USD yaitu 4,46% compounding per tahun, dan juga inflasi year-on-year per Januari 2023 5,28% atau rata-rata 4,12% sepanjang 10 tahun terakhir.

Sumber: www.harga-emas.org dan www.investing.com , diolah

Sumber: www.bi.go.id , diolah

Jadi, kalau Anda ingin berinvestasi santai dalam kurun waktu dua tahun, sambil menunggu volatilitas pasar global mereda, silahkan dipertimbangkan untuk membeli SBN. Tapi kalau untuk jangka yang lebih panjang, mungkin investasi dalam bentuk emas batangan bisa dijadikan portofolio.

Sedangkan untuk Anda yang memang suka akan risiko, tetap berinvestasi di saham juga masih menarik, karena selalu ada potensi keuntungan meskipun dalam kondisi pasar saham yang sedang menurun. Para trader kawakan selalu dapat menemukan saham lincah di lapis ketiga yang dapat dijadikan trading cepat. Tapi tidak ada salahnya jika sebagian dari portofolio juga diseimbangkan dengan produk investasi santai.

PERHATIAN

Pandangan yang diungkapkan, termasuk hasil dari kejadian di masa depan, adalah pendapat tim Jendela Investasi OneShildt hanya pada 6 Februari 2023, dan tidak akan direvisi untuk kejadian setelah dokumen ini diserahkan kepada editor untuk dipublikasikan. Pernyataan di sini tidak mewakili, dan tidak boleh dianggap sebagai, nasihat investasi. Anda tidak boleh menggunakan artikel ini untuk tujuan investasi. Artikel ini mencakup pernyataan berwawasan ke depan untuk peristiwa masa depan yang mungkin atau mungkin tidak berkembang sesuai pendapat penulis. Sebelum membuat keputusan investasi, Anda harus berkonsultasi dengan penasihat investasi, bisnis, hukum, pajak, dan penasihat keuangan Anda sendiri.

Tim Jendela Investasi:

- Imelda Tarigan, DRA, PSY, MBA, CFP®, QWP®

- Budi Raharjo, CFP®, QWP®, AEPP®, MCHT

- Mohamad Andoko, MM, CFP®, QWP®, AEPP®, MCHT

- Erlina Juwita, MM, CFP®, QWP®, CSA®

- Agustina Fitria Aryani, CFP®, QWP®, AEPP®, CSA®

- Rahma Mieta, SE, M.Si, CFP®

- Lusiana Darmawan, S.Kom, CISA, CFP®, CSA®

Catatan utk Tag: #jendelainvestasi #investasi #emas #obligasi #SBN #saham #oneshildt #perencanakeuangan #perencanaankeuangan #sukubunga BI