Sell in May and Go Away

Imelda Tarigan, DRA, PSY, MBA, CFP® | @imelda.t

5 Mins Read

Frasa itu adalah frasa yang sangat popular di kalangan investor Pasar Modal yang berdasarkan pada kebiasaan di daerah Inggris raya dan daratan Eropa pada umumnya, untuk menjual aset kertas yang dimiliki (berupa saham atau surat berharga lain) pada bulan Mei dan pergi berlibur dan beraktivitas lainnya sambil menikmati musim panas. Lalu, ketika musim gugur tiba, sekitar bulan November hingga akhir musim dingin sekitar bulan April, mereka akan kembali lagi ke rumah, berlindung dari angin musim dingin, untuk berinvestasi pada surat utang atau surat berharga lainnya. Analisis ini dipopulerkan oleh Bouman and Jacobsen (2002) yang memperhatikan bahwa kebiasaan ini terjadi pada 36 negara dari 37 negara yang diamatinya sejak abad ke-17. Studi yang lebih modern dilakukan di tahun 2003 oleh Maberly dan Pierce, yang menguji data sejak April 1982 hingga April 2003, menunjukkan bahwa pergerakan market konsisten dengan kebiasaan Sell in May kecuali pada Oktober 1987 dan Agustus 1998, yang ketika itu terjadi krisis yang mengakibatkan jatuhnya bursa.

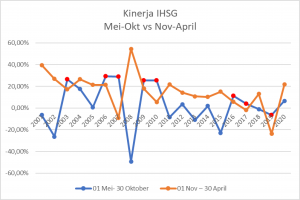

Bagaimana dengan market di Indonesia, apakah kebiasaan ini juga terjadi? Berikut ini adalah data pergerakan IHSG yang dicatat untuk periode 01 Mei hingga 30 Oktober dibandingkan dengan periode 01 November hingga 30 April, sejak tahun 2001 hingga tahun 2021.

Sumber: kontan.co.id tanggal 3 Mei 2021

Kita bisa melihat bahwa dalam masa 20 tahun itu, ada 8 tahun saat kinerja IHSG di periode Mei-Oktober justru lebih tinggi dibandingkan periode November-April. Artinya ada 40% peluang terjadinya kinerja IHSG yang lebih baik di bulan Mei – Oktober. Fenomena ini tentu saja dapat dimengerti, mengingat budaya di Indonesia yang hanya dua musim sepanjang tahun ini, kegiatan bisnis dan investasi berjalan normal sepanjang tahun tanpa ada perubahan yang signifikan terhadap pola tingkah laku investasi.

Namun demikian, tidak dapat dipungkiri bahwa pengaruh sentimen investasi global tetap terasa di Bursa Efek Indonesia, mengingat sebagian besar investornya adalah investor asing dari mancanegara. Maka, pasti sedikit banyak ada dampak pola perilaku investor asing terhadap pergerakan di pasar efek Indonesia. Yang pasti, para investor tentu saja selalu hanya mencari keuntungan di market manapun. Keuntungan di bursa efek sangat ditentukan oleh situasi fundamental makro di negara tersebut. Jadi, selagi situasi makro ekonomi Indonesia masih dipersepsi BAIK oleh investor, maka aliran modal pun akan tetap masuk dan akan mengangkat kinerja bursa efek. Pertimbangan para investor semata-mata hanya PROFIT. Selagi investor memperhitungkan bahwa kinerja investasi di Indonesia masih lebih menguntungkan dibandingkan dengan negara lain, atau bahkan di negara asalnya sendiri, maka investor akan tetap berinvestasi di Indonesia sepanjang tahun. Di Indonesia, Business As Usual berlaku sepanjang tahun, kinerja emiten juga terukur sepanjang tahun. Jadi, tidak ada alasan yang cukup kuat, untuk membentuk pola tingkah laku rutin: keluar dari market pada bulan Mei dan masuk lagi di bulan November. Siklus sentimen investor lebih banyak ditentukan oleh view investor akan kinerja emiten, yang biasanya dihitung berdasarkan Laporan Keuangan Triwulan. Jika pada Q3 diperkirakan kinerja emiten akan menurun di akhir tahun, maka adalah wajar kalau investor menjual asetnya di bulan Oktober-Desember. Demikian juga sebaliknya, jika berdasarkan Laporan Keuangan Q1 investor optimis kinerja emiten akan meningkat di bulan-bulan berikutnya, besar kemungkinan investor akan membeli efek pada bulan April sampai Juni. Investor sangat rasional dalam menghitung kemungkinan risiko dan keuntungan, sepanjang tahun.