Perlukah UMKM Berbadan Usaha? (tinjauan dari perspektif pajak)

Sutrisno Kartomo, SE, M.Ak, CFP® | @sutrisnokartomo

10 Mins Read

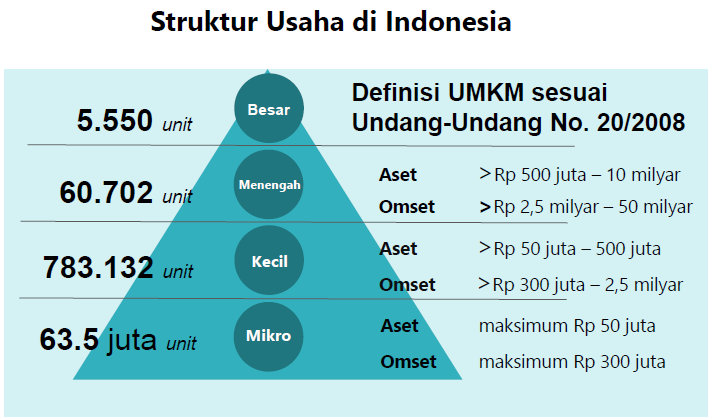

Anda tentu sudah sering mendengar istilah UMKM, sebutan untuk Usaha Mikro Kecil dan Menengah. Istilah ini terdapat dalam Undang-Undang No.20 tahun 2008. Berdasarkan Undang-Undang tersebut pengelompokan ukuran perusahaan didasarkan pada jumlah Aset (harta) dan Omset (penjualan kotor).

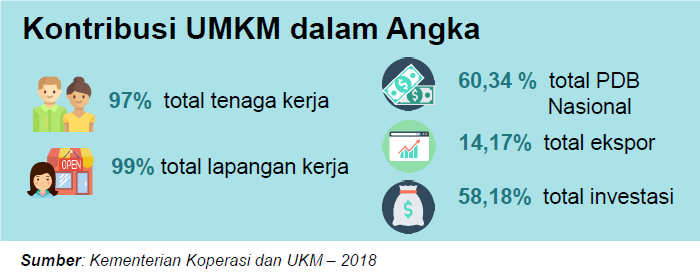

Sumber: Kementerian Koperasi dan UKM –2018

Meski sering dipandang sebelah mata, nyatanya kontribusi UMKM terhadap ekonomi nasional sangat vital. Berdasarkan data Kementrian Koperasi dan UKM, UMKM berkontribusi terhadap 99% penyediaan lapangan kerja dan menyerap 97% tenaga kerja secara nasional. Di samping itu UMKM menyumbang 60,34% PDB (produk domestik bruto) nasional. Sedangkan kontribusi UMKM terhadap total ekspor sebesar 14,17%, kemudian untuk total investasi UMKM sebesar 58,18%.

Saat ini sebagian UMKM masih belum berbadan usaha atau belum mendaftarkan usahanya sebagai badan usaha resmi. Ketiadaan badan usaha ini merupakan salah satu kendala yang dihadapi UMKM di kala akan mengembangkan usahanya. Misalnya terkait perolehan pinjaman lembaga keuangan, mendapatkan bantuan pemerintah, mengikuti tender dan lain sebagainya. Saat ini pemerintah sudah mempermudah proses perizinan usaha melalui OSS (online single submission).

Secara umum di Indonesia terdapat 2 (dua) jenis badan usaha yaitu yang berbadan hukum seperti Perseroan Terbatas (PT) dan Koperasi. Sedangkan yang tidak berbadan hukum misalnya CV, Firma atau persekutuan Perdata. UMKM sebelum memilih jenis badan usaha perlu mempelajari terlebih dahulu kelebihan dan kekurangan masing-masing bentuk usaha. Sebagai contoh, bentuk usaha PT lebih dapat diterima institusi keuangan dan secara risiko hukum juga lebih rendah. Dalam bentuk usaha PT terdapat pemisahan antara kekayaan/aset pribadi pemilik dengan aset/kekayaan PT. Sehingga jika terjadi kebangkrutan/kepailitan bisnis maka kewajiban pemilik hanya sebatas modal yang disetorkan ke PT tidak termasuk aset/harta pribadi. Hal ini tidak berlaku untuk bentuk usaha CV maupun firma, dimana tidak terdapat pemisahan antara aset pribadi dan aset perusahaan dari sisi hukum.

Namun dari sisi perpajakan belum tentu bentuk usaha PT lebih menguntungkan dibanding bentuk usaha CV maupun Firma. Berdasarkan peraturan perpajakan saat ini (UU PPh Nomor 36 tahun 2008) pembagian keuntungan/dividen bentuk usaha PT ke pemilik orang pribadi dikenakan Pajak Penghasilan (PPh) final sebesar 10%. Jika bentuk usahanya CV maupun Firma maka atas pembagian keuntungan tersebut tidak dikenakan PPh (bukan objek pajak).

Saat ini PPh untuk UMKM adalah sebesar 0,5% dari omset (penjualan kotor). Sesuai dengan Peraturan Pemerintah (PP) Nomor 23 tahun 2018 tentang Pajak Penghasilan atas Penghasilan dari Usaha yang Diterima atau Diperoleh Wajib Pajak yang Memiliki Peredaran Bruto Tertentu. Lalu siapakah UMKM yang berhak untuk memanfaatkan tarif pajak 0,5% ini?

Berdasarkan PP ini pajak UMKM berlaku sebagai berikut:

- UMKM yang memiliki omset/penjualan kotor tidak melebihi Rp 4,8 milyar dalam satu tahun

- Pemanfaatan tarif 0,5% dibatasi jangka waktu

- Bentuk badan usaha PT 3 tahun;

- Bentuk badan usaha koperasi, CV, persekutuan perdata atau Firma 4 tahun dan;

- Bentuk usaha orang pribadi/perseorangan 7 tahun

Jadi perlukah UMKM berbadan usaha? Jawabannya ada pada Anda sebagai pelaku usaha dengan mempertimbangkan karakteristik, rencana dan orientasi bisnis serta visi usaha Anda ke depan.